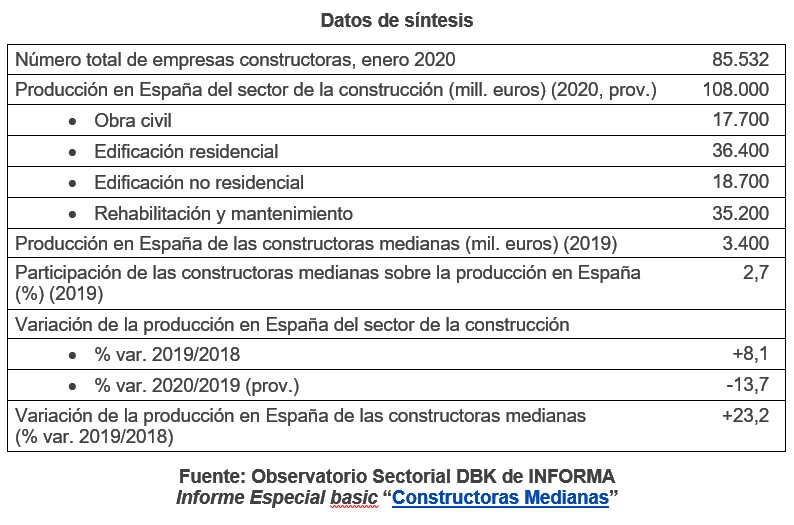

El valor de la producción del sector de la construcción en España, uno de los grandes motores de la ferretería, se situó en unos 108.000 millones de euros en 2020, lo que supuso un 13,7% menos que la cifra registrada en el ejercicio anterior. El deterioro de la coyuntura, la incertidumbre en cuanto a su evolución y la suspensión temporal de la actividad para hacer frente a la crisis sanitaria provocada por la Covid 19 condicionaron la evolución de la actividad del conjunto del sector durante el pasado ejercicio.

El número de empresas y el volumen de empleo en el sector mantuvieron una tendencia alcista entre 2016 y principios de 2020, si bien a partir de marzo de este último año estos indicadores registraron un cambio de tendencia motivado por la pandemia.

A principios de 2020 operaban en el sector más de 85.500 compañías, de las cuales solo 185 contaron con ingresos superiores a los 25 millones de euros en 2019. Dentro estas, un total de 105 empresas correspondieron al grupo de constructoras medianas, esto es, con facturaciones de entre 25 y 50 millones de euros, cifra que aumentó en unas veinte compañías respecto a 2018.

El negocio generado por las constructoras medianas (facturaciones en el sector situadas entre los 25 y los 50 millones) se situó en 3.400 millones de euros en 2019 en el mercado español, un 23% más que en 2018, muy por encima del 8,1% que aumentó de media el conjunto del sector en este año. Esta cifra supuso el 2,7% del valor total de la producción. No obstante, la producción de las constructoras medianas también registró un descenso notable en 2020 ante el impacto de la Covid 19.

Estas son algunas conclusiones del Informe Especial basic “Constructoras Medianas” publicado recientemente por el Observatorio Sectorial DBK de INFORMA.

Según este trabajo, la actividad de las constructoras medianas en mercados exteriores, que representó el 5% de sus ingresos totales en 2019, también registró un comportamiento positivo en 2019, aunque mostró menor dinamismo que en el mercado nacional.

La producción de obra civil acaparó el 52% de los ingresos totales de las constructoras medianas en 2019, mientras que la edificación supuso el 46% (26% edificación residencial y 20% edificación no residencial). El 2% restante se derivó de otras actividades distintas a la construcción.

{kind=link}